美股上市互联网企业若通过 CDR 形式回 A 股,与常规的美股退市、A 股借壳上市或发新形式有何不同?

关注360之后,一大批互联网企业也表示期待回归A股。丁磊、李彦宏、王小川等大佬集体表态:期待回归A股,或借助CDR设计 钛快讯 360之后,一大批互联网企业也表示期待回归A股。

丁磊、李彦宏、王小川等大佬集体表态:期待回归A股,或借助CDR设计

CDR可以简单理解为就是股票,和大家平时买卖的股票没什么区别,也有分红、投票权之类的属性,只是这些上市公司不是在国内的。

说CDR之前,先说ADR(American Depositary Receipt)也就是美国存托凭证。了解过美股的投资者都知道,目前在美股上市的中概股,基本是以ADR的形式在美股上市,其实大家一般也认为。

ADR是1927年摩根银行为了使美国投资者更为方便的交易外国股票而首创的。除 ADR外,还有EDR(欧洲存托凭证)、HKDR(香港存托凭证)、SDR(新加坡存托凭 证)、GDR(全球存托凭证)等,当然,流通量最大、最具代表性的还是ADR。

这是*美股的ADR:

CDR也一样,就是外国或中国香港上市的股票,在A股发行托管存证。

*在港股上市,但也不忘在美国也发行ADR,那为什么不在A股上市呢?这其实主要是制度问题。

所以,还是迫切希望我们的监管机构能够在制度改革上加大力度,让诸如这些非常优秀的企业,能够在A股上市,让国内的投资者也能分享这些企业的成长果实。

A股的高估值,对这些巨头可能反而是利好

这些巨头以CDR的形式回归的话,在国内来说很可能是非常稀缺的,大家可能会抢着买,因为众多散户看到比如*上市以来涨了7、8百倍,自然眼红得不得了,有碍于没有50万RMB开通港股通去买港股。(富途证券可以0门槛购买港股美股哦)

举个恰好相反的例子,洛阳玻璃,目前在A股和H股上市,A股目前股价是18.24元人民币,而H股则只有3.86港币,同一只股票,A股竟然贵了好几倍,大家看到这个区别没有(当然这个是极端的例子),但也恰恰说明,A股的估值按道理来说回避港股高,原因前文也说了。因此,如果以CDR形式回归,那么A股看起来如果贵了,会不会带动它们港股、美股一起上涨呢?所以,从这个角度看,其实大家不必忧虑,反而是一种利好。

从海外投资者的角度,这些改革和变化将对中国的资本市场产生什么样的影响?而投资者又该如何应对?

我们通过以下八个问题来看待这些变化。

(虽然问题只提到了A股、美股,但是港股也不容忽视 :)

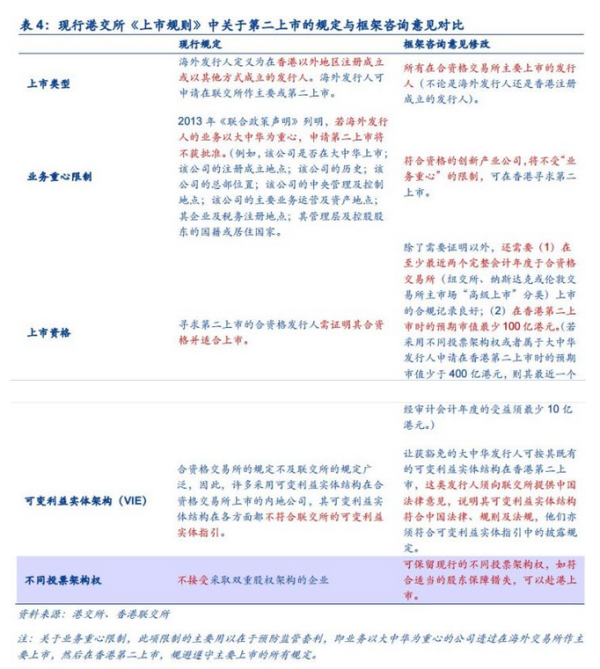

为了欢迎新经济公司上市融资,港交所打出了组合拳。

2月23日,香港交易所出台《新兴及创新产业公司上市制度咨询文件》(以下简称《咨询文件》),WVR公司(Weighted-voting rights,同股不同权)将可以在H股进行一次或二次上市,这是港股上市规则改革中最引人关注的变化。

正是因为现行的港股上市规则不接受WVR架构的公司,2014年,港股市场与阿里失之交臂。

此外,港交所也对未盈利的企业不得在H股主板上市的规定有所更改。在《咨询文件》中,放开了对生物医药行业公司上市的盈利条件限制。据估计,H股市场在2018年第二季度末将会迎来相关公司的上市潮。

同时,A股也有相应的动作。

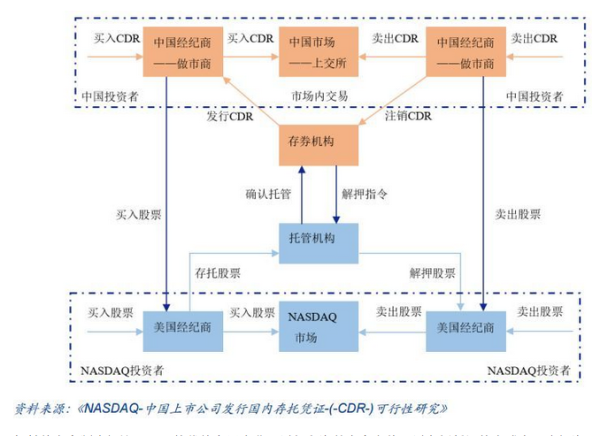

国内的上市规则,把VIE架构(可变利益实体)的公司被拒之门外,这就是为什么2000年以来众多中国新经济公司赴美赴港上市。而根据证监会的《意见通知》,有VIE架构的公司可以通过CDR(中国存托凭证)的方式在A股进行融资。

与港股不同的是,A股上市政策没有放开对盈利要求的限制。

CDR并不是近期才有的流行词,这个概念在亚洲金融危机之后就被提出。2007年,由于证监会对境外上市公司在国内上市标准草案的提出,CDR再一次成为热点。

借鉴了ADR(美国存托凭证),CDR可以看成是代持股票的一种凭证,实现股票异地买卖。整个过程以人民币结算,既可以就存量部分进行二级市场交易,也可以通过增量发行的方式进行融资。

与其他上市制度相比,CDR的优势在于企业可以保留海外上市主体,以存托凭证的方式向国内投资者发行股票。也就是说,不符合A股上市要求的VIE或WVR架构企业也可以在内地进行间接上市。

问题三:独角兽为什么要回A股和港股上市?

首先,出于对实现企业价值、提高品牌认可度的考虑,公司在A&H股上市更有利。

虽然与美股市场相比,在同等市值规模下,在A股上市的大市值公司存在折价交易的情况。但是,“新经济”相关板块的公司,在A、H股市场上的估值更高,其中一部分原因是中国投资者对国内公司的业务理解更加透彻,对其商业模式信任感也更高。

其次,综合权衡后,美股市场的监管政策不见得对中国公司更“友好”。虽然美国现有的上市政策比A股和港股宽松,但是在上市之后对公司的监察更为严格,而美国“集体诉讼”的规则也是它与港股保护投资者的措施的主要区别。

此外,国际贸易发展和投资环境的不确定性也是独角兽回归的动机之一。

对于已经在美股上市的大型公司,通过港股二次上市或CDR方式回归国内都可行,但如果意图在中国资本市场建立影响力,CDR可能是更加直接有效的方式。

而对于已经在港股上市的大型公司,如*,内地投资者已可以通过港股通进行股票买卖,但发行CDR或许对公司形象更有裨益。所以,港股公司也可以考虑CDR的方式。

对中小型美股上市公司来说,由于市场流动性的限制,没办法在港股进行二次上市,由于市值的限制,也不太符合CDR的快速通道。若公司的首要考虑是品牌认可度并且不急于融资,从美股私有化后重新在A股上市是较可行的方案。

而对于未上市的新经济公司,若还想保留WVR结构,CDR是现在唯一可以在中国资本市场融资的选择。但如果未来香港上市规则有变化,H股上市也不无可能。

截至2016年,中国的独角兽公司有一百三十余家,总市值超过3万亿人民币,这些公司主要集中在信息软件、机械自动化、教育和医药等领域。据估计,未上市的新经济公司价值大约5万亿美元。

在海外上市的中国新经济公司目前总市值约1.7万亿美元,其中约价值7900亿美元在美股,9100亿美元在香港市场。如果这些公司都能参与本次回归,以发行股本的5%进行保守估计,将给A股和H 股市场带来约850亿美元的价值。

根据历史数据分析,在重大IPO发生前的两周左右,各大指数走势相对低迷,而明晟亚太股票市场(除日本)指数(MXAPJ)表现不佳。但在IPO过后的两周,市场指数通常会迅速回升,MXAPJ指数平均升高1-2%,但同板块企业一般会承压,上市前两周,行业平均股价回落约1%。

对于要在国内上市的美股公司,无论是采用私有化后A股上市还是港股上市的方式,在私有化之前,这些公司在美股都表现良好。这反映出A股市场较高的估值,公司会从私有化退市中获得溢价。

新股上市也会对市场流通性会产生影响。新公司在港股上市将推高港币,HIBOR与LIBOR之间的差距也倾向于上升,从而推高流动性风险,但通常在重大IPO之后的几周会缓解。

独角兽回归会让资本市场看到了短期交易的机会,但这些公司的表现不一定会与基本面表现相一致。高盛继续看好港交所和专业的内地券商的表现,它们可能会更好的把握住享受资本盛宴的机会。

根据咨询意见,上市规则改变将主要影响海外公司、合订证券(如房地产信托基金)和WVR架构公司,这些公司也会纳入恒生指数体系(HSCI)中,内地投资者将可能通过港股通进行交易。

现行规定,海外注册公司不具有香港上市的资质。据统计,截至2017年12月,香港有29家海外公司,总市值占港股市场约7%,如普拉达、三星、宏利香港等为人熟知的公司都在香港有分部,港股市场将放开对某些海外公司的上市限制。

除此之外,被挡在门外的合订证券和加权表决权公司(WVR)也将因为放开上市要求而受益。

海外公司可以通过CDR在中国进行融资,但是这些公司可能会受到政府资本管制的限制,尤其在最初发行和潜在的认购/赎回期间,会面临资本流动性风险。

此外,资本管制也可能会限制存托凭证的发行规模。最初CDR的发行规模可能不会很大,鉴于供应有限,但潜在需求强劲,有可能会产生CDR溢价的情况。而相关法律、监管、框架建立的不健全也是CDR实行的阻碍。

还要考虑到CDR和ADR之间的替代问题。拿A、H股互通举例,同一只股票在港股和A股价格不一,这是因为中国资本项目不可以在全球自由流动,结果就是A股多数时间股价高于H股,实践证明,这样的存在也有其合理性。这样看来,CDR和ADR之间不可完全替代似乎不是大的问题。

但如果CDR和ADR之间不能完全互通,可能会给市场和企业潜在的价格扭曲信号或其他意想不到的结果;反过来,如果它们之间可互通,就意味着一定程度的资本账户自由化,这可能涉及到股票市场管理之外的考虑。

对于港股市场, H股二次上市的股票流动性可能较首次上市地低得多。港交所的《新兴及创新产业公司上市制度咨询文件》让很多公司跃跃欲试,对比咨询文件以及内地计划CDR的时机,吸引新经济公司上市的措施发布已经箭在弦上,这似乎预示着CDR和港股通之间的竞争也将拉开帷幕。

浏览 123897 | 提问 92

关注知投网公众号

关注知投网公众号

知投送你

知投送你

京ICP备15019817号

京ICP备15019817号